Abattements : relation commune / EPCI

Le fait pour une intercommunalité de délibérer sur sa politique d'abattement n'aura aucune conséquence sur la politique d'abattement de la commune pour ce qui concerne sa part de taxe d'habitation (TH).

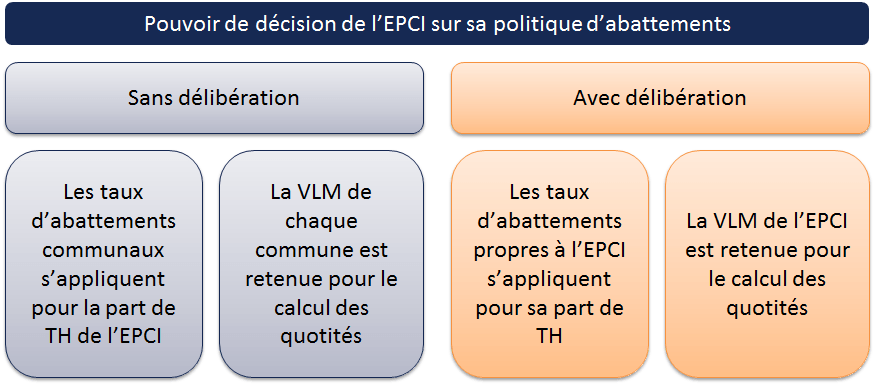

Conformément au II bis de l'article 1411 du CGI, lorsque les conseils délibérants des établissements publics de coopération intercommunale à fiscalité propre votent leurs propres abattements de taxe d'habitation, la valeur locative moyenne servant de référence pour le calcul des abattements est la valeur locative moyenne des habitations de l'établissement public de coopération intercommunale à fiscalité propre, soit la valeur locative moyenne propre de l'EPCI.

En l'absence de délibération, les abattements applicables sont ceux résultant des votes des conseils municipaux. Ils sont alors calculés sur la valeur locative moyenne de la commune.

En cas de délibération de l'EPCI pour instituer une politique d'abattement propre, le contribuable pourra voir sa taxe d'habitation augmenter ou diminuer pour la part de taxe d'habitation revenant à l'intercommunalité. Ces variations de la taxe d'habitation liée à la politique d'abattement propre de l'intercommunalité dépendront :

- de l'écart entre la valeur locative moyenne de la commune et la valeur locative moyenne de l'EPCI,

- des décisions de l'intercommunalité en matière de taux d'abattements.

Schéma récapitulatif :

Consultez nos autres dossiers