Abattements à la taxe d'habitation

Abattements à la taxe d'habitation

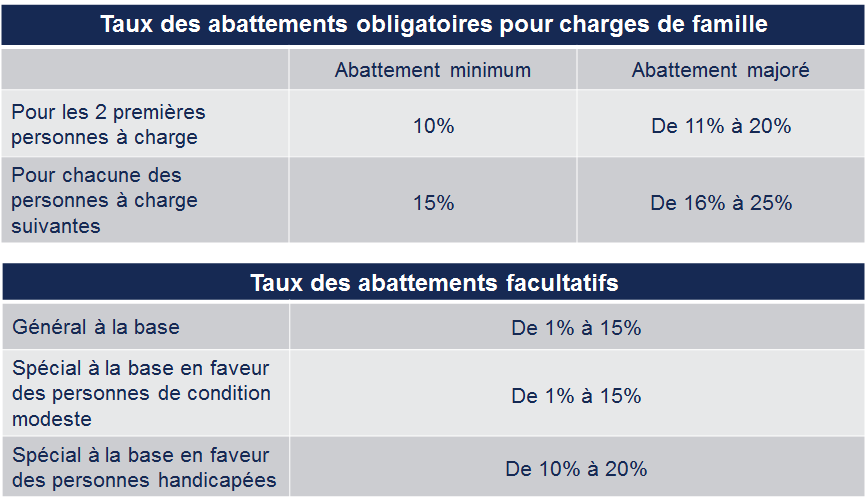

Il existe 5 abattements de taxe d’habitation qui peuvent être classés en 2 catégories : « abattements obligatoires pour charge de famille » et « abattements à la base facultatifs ».

Abattements obligatoires pour charges de famille (cf. 1411-II-1 CGI) :

- Abattement pour les 2 premières personnes à charge,

- Abattement pour les personnes à charges suivantes ( 3 et plus).

Ces abattements s’appliquent de droit pour les redevables concernés, les collectivités ne peuvent les augmenter ou les diminuer au-delà de certains plafonds/planchers.

Abattements à la base facultatifs :

- Abattement général à la base (cf. 1411-II-2 CGI),

- Abattement spécial à la base en faveur des personnes de condition modeste (cf. 1411-II-3 CGI),

- Abattement spécial à la base en faveur des personnes handicapées (cf. 1411-II-3 CGI).

Ces abattements s’appliquent sur décision des collectivités qui peuvent les créer ou les supprimer librement. Les taux applicables sont néanmoins encadrés par la loi.

Récapitulatif :

Consultez nos autres dossiers

Consultez nos autres dossiers