Bases minimum de CFE

Les bases minimun de CFE permettent de ne pas avantager les redevables qui n'ont pas besoin de surfaces importante pour l'exercice de leur activité (par exemple les professions libérales).

Un barème des bases minimum est établi chaque année (article 1647 D du CGI) en tenant compte du montant du chiffre d'affaire (ou des recettes).

Le montant des bases minimum est fixé par l'assemblée délibérante par référence à ce barème qui présente un plancher et un plafond de base minimum.

Lorsque la base nette d'un redevable est inférieure à la base minimum correspondant à son chiffre d'affaire, cette base minimum est substituée à la base nette pour le calcul de la cotisation de CFE.

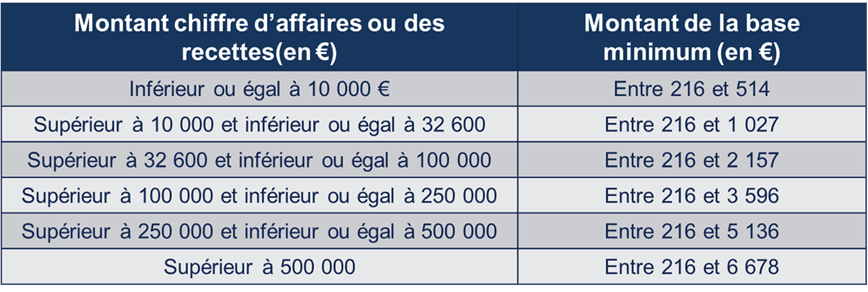

En 2017, le barème est le suivant :

Le montant du chiffre d'affaires ou des recettes à prendre en compte s'entend de celui, hors taxes, réalisé au cours de l'avant-dernière année précédant celle de l'imposition (N-2) ou le dernier exercice de douze mois clos au cours de cette même année lorsque cet exercice ne coïncide pas avec l'année civile.

Les limites de base minimum mentionnées dans le tableau et les montants de bases résultant des délibérations des collectivités sont revalorisés chaque année comme le taux prévisionnel d'évolution des prix à la consommation des ménages, hors tabac, pour la même année. Ce taux est fixé chaque année dans le projet de loi de finances.

Consultez nos autres dossiers