Règles de liens entre les taux d'imposition (Commune)

Règles de liens entre les taux d'imposition (Commune)

Les taux d’imposition des quatre taxes directes locales peuvent être modifiés indépendamment les uns des autres (variation différenciée) mais des règles de liens existent afin d’éviter des inégalités de traitement entre les contribuables et une trop forte croissance de la pression fiscale.

Les principales règles de lien sont les suivantes :

Règle n°1 :

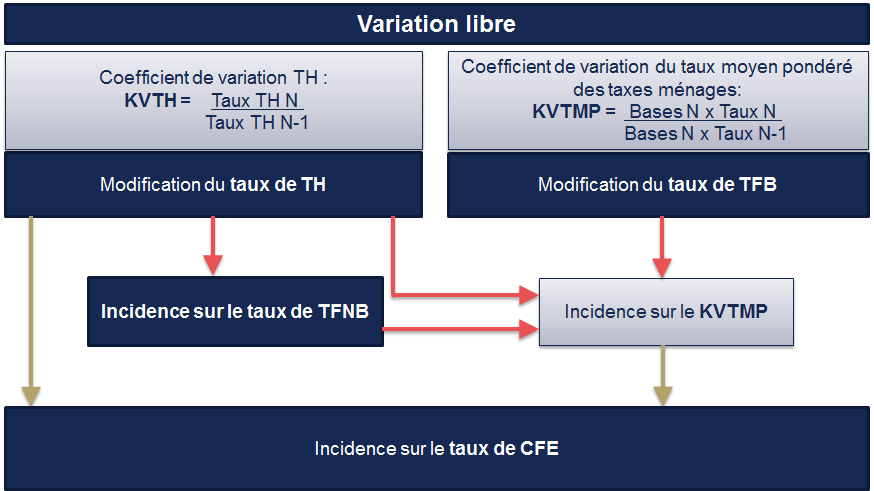

Le taux de la taxe foncière sur les propriétés non bâties ne peut augmenter plus ou diminuer moins que le taux de la taxe d'habitation.

Règle n°2 :

Le taux de cotisation foncière des entreprises :

- ne peut être augmenté dans une proportion supérieure à l'augmentation du taux de la taxe d'habitation ou, si elle est moins élevée, à celle du taux pondéré moyen de la taxe d'habitation et des taxes foncières;

- doit être diminué, par rapport à l'année précédente, dans une proportion au moins égale, soit à la diminution du taux de la taxe d'habitation ou à celle du taux moyen pondéré de la taxe d'habitation et des taxes foncières, soit à la plus importante de ces diminutions lorsque ces deux taux sont en baisse.

La variation du taux de taxe foncière sur les propriétés bâties ou du taux de la taxe d'habitation est libre mais aura une incidence sur la fixation des taux de TFPNB et de CFE.

Schéma récapitulatif :

Consultez nos autres dossiers

Consultez nos autres dossiers